3 РОКОВЫЕ ОШИБКИ при подаче заявки на ипотеку, которые ГАРАНТИРУЮТ ОТКАЗ или ужасные условия

Эксперт по получению ипотеки

в Краснодарском крае и Крыму с 2017 r.

в Краснодарском крае и Крыму с 2017 r.

Юлия Григорьева

Неверно поданное заявление на семейную ипотеку может стоить вам мечты о собственном жилье.

🔍 Самое важное — это правильно ПОДГОТОВИТЬ, ЗАПОЛНИТЬ и ОТПРАВИТЬ ЗАЯВКУ.

Большинство людей считают это формальностью...

Этот этап на 80% определяет успех, сумму кредита и даже процентную ставку!

Вот 3 критические ошибки, которые стоят семьям миллионов рублей:

🔍 Самое важное — это правильно ПОДГОТОВИТЬ, ЗАПОЛНИТЬ и ОТПРАВИТЬ ЗАЯВКУ.

Большинство людей считают это формальностью...

Этот этап на 80% определяет успех, сумму кредита и даже процентную ставку!

Вот 3 критические ошибки, которые стоят семьям миллионов рублей:

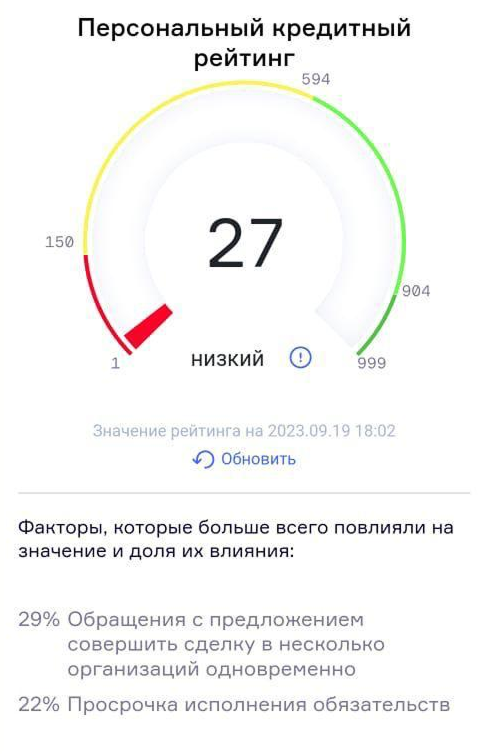

ОШИБКА №1: Наличие "невидимых" проблем в кредитной истории

Больше 65% отказов по ипотеке происходят из-за скрытых проблем в кредитной истории, о которых заемщики даже не подозревают...

Самые опасные из них — те, которые не видны в стандартных отчетах

💭 Думаете, что если у вас нет активных долгов, просрочек или микрозаймов, то всё в порядке?

Современные банковские алгоритмы оценивают более 70 параметров вашей финансовой жизни.

Если хоть один "не в порядке" — вам придет сухое "ОТКАЗАНО" без объяснения причин.

💭 Думаете, что если у вас нет активных долгов, просрочек или микрозаймов, то всё в порядке?

Современные банковские алгоритмы оценивают более 70 параметров вашей финансовой жизни.

Если хоть один "не в порядке" — вам придет сухое "ОТКАЗАНО" без объяснения причин.

Вот ключевые параметры, по которым банки проверяют заемщиков в 2025 году:

📊 Скоринговый балл (Scoring Score) — если он ниже определенного порога (у каждого банка свой!), отказ почти гарантирован.

📊 Коэффициент долговой нагрузки (PDN, DTI, FOIR) — какой процент вашего дохода уходит на обслуживание кредитов. Если это соотношение выше нормы — сумму кредита могут урезать в 2-3 раза!

📊 Кредитный рейтинг в БКИ (CBS Score) — он должен совпадать в разных бюро кредитных историй.

Если данные расходятся хотя бы на 5-10 пунктов — это 🚩 "красный флаг" для банка.

📊 Коэффициент долговой нагрузки (PDN, DTI, FOIR) — какой процент вашего дохода уходит на обслуживание кредитов. Если это соотношение выше нормы — сумму кредита могут урезать в 2-3 раза!

📊 Кредитный рейтинг в БКИ (CBS Score) — он должен совпадать в разных бюро кредитных историй.

Если данные расходятся хотя бы на 5-10 пунктов — это 🚩 "красный флаг" для банка.

Ловушка в том, что этих правил не знают большинство риэлторов и агентов по недвижимости,

А ведь они обычно помогают вам оставить заявку!

Есть еще минимум 7 скрытых показателей кредитной истории, которые требуют обязательной проверки перед подачей заявки.

И о них не пишут в открытых источниках😐

А ведь они обычно помогают вам оставить заявку!

Есть еще минимум 7 скрытых показателей кредитной истории, которые требуют обязательной проверки перед подачей заявки.

И о них не пишут в открытых источниках😐

✅ Что со всем этим делать?

Идеальный вариант:

📝 Провести профессиональную проверку вашей кредитной истории во ВСЕХ бюро кредитных историй (а не только в НБКИ).

🚩 Выявить "красные флаги" и нейтрализовать их ДО подачи заявки на ипотеку.

🏦 Подобрать банк, который наиболее лояльно относится к вашему типу "проблем".

📝 Провести профессиональную проверку вашей кредитной истории во ВСЕХ бюро кредитных историй (а не только в НБКИ).

🚩 Выявить "красные флаги" и нейтрализовать их ДО подачи заявки на ипотеку.

🏦 Подобрать банк, который наиболее лояльно относится к вашему типу "проблем".

ОШИБКА №2: Неправильное заполнение графы "доходы и расходы"

Это одна из самых частых и разрушительных ошибок, из-за которой семьи получают отказ или сумму в 2-3 раза меньше необходимой 🥹

Важно!!!: банк анализирует ваш доход не так, как вы привыкли его считать, а по своей внутренней формуле

Важно!!!: банк анализирует ваш доход не так, как вы привыкли его считать, а по своей внутренней формуле

🔍 Реальная история из моей практики:

Семья Ивановых (фамилия изменена) планировала взять ипотеку на 8 млн ₽ для просторной квартиры для родителей и двоих детей.

У них отличная зарплата, стабильная работа, никаких крупных кредитов или просрочек.

Казалось бы, идеально!

Но банк при анализе их заявки учел:

⚠️ Кредитную карту с лимитом 500 000 ₽ (семья ей не пользовалась, но банк автоматически посчитал это как существующий долг).

⚠️ Наличие двоих детей (банк автоматически снизил "чистый" доход, учитывая расходы на содержание семьи).

⚠️ Автокредит, который был почти выплачен (оставалось 3 платежа, но банк всё равно включил его в полном объеме в расчет долговой нагрузки).

⚠️ Историю с микрозаймами трехлетней давности (они давно закрыты, но банк их видит и учитывает в "портрете заемщика").

⚠️ Небольшие периоды без официального дохода (если это правильно не объяснить, банк посчитает доход нестабильным).

⚠️ Смену работы за 6 месяцев до подачи заявки (серьезный "красный флаг" для многих банков).

⚠️ Неправильный расчет соотношения доходов и расходов (он был сделан не по формуле, которую использует данный конкретный банк).

⚠️ Подачу заявок в несколько банков одновременно (клиент подал заявки в три места по рекомендации риэлтора, из-за чего банки присвоили ему статус "подозрительного клиента").

Результат? Вместо 8 млн ₽ банк одобрил лишь 2,7 млн ₽.

Мечта о просторной квартире рухнула в одно мгновение.

К счастью, мы смогли полностью пересобрать заявку и в итоге получили одобрение на полную сумму✊🏻

Но сколько семей так и остаются с минимальными суммами, не понимая, что произошло?🙈

У них отличная зарплата, стабильная работа, никаких крупных кредитов или просрочек.

Казалось бы, идеально!

Но банк при анализе их заявки учел:

⚠️ Кредитную карту с лимитом 500 000 ₽ (семья ей не пользовалась, но банк автоматически посчитал это как существующий долг).

⚠️ Наличие двоих детей (банк автоматически снизил "чистый" доход, учитывая расходы на содержание семьи).

⚠️ Автокредит, который был почти выплачен (оставалось 3 платежа, но банк всё равно включил его в полном объеме в расчет долговой нагрузки).

⚠️ Историю с микрозаймами трехлетней давности (они давно закрыты, но банк их видит и учитывает в "портрете заемщика").

⚠️ Небольшие периоды без официального дохода (если это правильно не объяснить, банк посчитает доход нестабильным).

⚠️ Смену работы за 6 месяцев до подачи заявки (серьезный "красный флаг" для многих банков).

⚠️ Неправильный расчет соотношения доходов и расходов (он был сделан не по формуле, которую использует данный конкретный банк).

⚠️ Подачу заявок в несколько банков одновременно (клиент подал заявки в три места по рекомендации риэлтора, из-за чего банки присвоили ему статус "подозрительного клиента").

Результат? Вместо 8 млн ₽ банк одобрил лишь 2,7 млн ₽.

Мечта о просторной квартире рухнула в одно мгновение.

К счастью, мы смогли полностью пересобрать заявку и в итоге получили одобрение на полную сумму✊🏻

Но сколько семей так и остаются с минимальными суммами, не понимая, что произошло?🙈

ОШИБКА №3: Выбор неподходящего банка

🔑 Запомните: подбор правильного банка – это 50% успеха в получении выгодной ипотеки!

Никогда

Никогда!!!😡

Не подавайте заявки вслепую или в несколько банков "для подстраховки"

Это прямой путь к отказу!🙈

У каждого банка свой алгоритм оценки заемщиков, и эти критерии могут кардинально различаться:

🏦 Один банк легко одобрит ипотеку самозанятому с доходом от 100 тыс. ₽, а другой – автоматически откажет.

🏦 Один банк закроет глаза на микрозаймы трехлетней давности, а другой – отклонит заявку из-за займа в 5 000 ₽, взятого в прошлом.

🏦 Один банк требует стаж на последнем месте работы не менее 6 месяцев, другому достаточно 3 месяцев.

Важно: банки меняют свои внутренние правила КАЖДЫЙ МЕСЯЦ, и об этих изменениях можно узнать только имея инсайдерские источники.

Свежие примеры:

💡 В декабре 2023 Альфа-Банк одобрял семейную ипотеку по упрощенной схеме (2 документа), но с января 2024 добавил дополнительные проверки и требования.

💡 Газпромбанк в начале 2025 года предложил самую низкую на рынке ставку для ИП и самозанятых, но мало кто об этом знал – информация не афишировалась.

💡 С января по март 2025 года ВТБ из-за технического сбоя автоматически снижал сумму одобрения на 2 млн ₽ – тысячи семей получили заниженные суммы и даже не поняли, что произошло.

Никогда

Никогда!!!😡

Не подавайте заявки вслепую или в несколько банков "для подстраховки"

Это прямой путь к отказу!🙈

У каждого банка свой алгоритм оценки заемщиков, и эти критерии могут кардинально различаться:

🏦 Один банк легко одобрит ипотеку самозанятому с доходом от 100 тыс. ₽, а другой – автоматически откажет.

🏦 Один банк закроет глаза на микрозаймы трехлетней давности, а другой – отклонит заявку из-за займа в 5 000 ₽, взятого в прошлом.

🏦 Один банк требует стаж на последнем месте работы не менее 6 месяцев, другому достаточно 3 месяцев.

Важно: банки меняют свои внутренние правила КАЖДЫЙ МЕСЯЦ, и об этих изменениях можно узнать только имея инсайдерские источники.

Свежие примеры:

💡 В декабре 2023 Альфа-Банк одобрял семейную ипотеку по упрощенной схеме (2 документа), но с января 2024 добавил дополнительные проверки и требования.

💡 Газпромбанк в начале 2025 года предложил самую низкую на рынке ставку для ИП и самозанятых, но мало кто об этом знал – информация не афишировалась.

💡 С января по март 2025 года ВТБ из-за технического сбоя автоматически снижал сумму одобрения на 2 млн ₽ – тысячи семей получили заниженные суммы и даже не поняли, что произошло.

Почему об этих ошибках и нюансах обычно молчат агенты по недвижимости?

Ответ прост: их главная цель – закрыть сделку как можно быстрее или получить свой % от определенного банка-партнера.

Ваши интересы часто стоят на последнем месте.

Критически важно работать с независимым ипотечным экспертом, который сотрудничает не с одним-двумя, а со ВСЕМИ банками и имеет доступ к инсайдерской информации✊🏻

Только в этом случае ваши шансы на одобрение максимальной суммы под минимальный процент будут по-настоящему высоки!

На деле "подводных камней" при отправке заявки на ипотеку больше (около 35-ти)

Но, есть простой и быстрый способ избежать их ВСЕ...

БЕСПЛАТНО проверить свою кредитную историю и рассчитать шансы одобрения ипотеки в самом выгодном для вас банке 🔥

Ваши интересы часто стоят на последнем месте.

Критически важно работать с независимым ипотечным экспертом, который сотрудничает не с одним-двумя, а со ВСЕМИ банками и имеет доступ к инсайдерской информации✊🏻

Только в этом случае ваши шансы на одобрение максимальной суммы под минимальный процент будут по-настоящему высоки!

На деле "подводных камней" при отправке заявки на ипотеку больше (около 35-ти)

Но, есть простой и быстрый способ избежать их ВСЕ...

БЕСПЛАТНО проверить свою кредитную историю и рассчитать шансы одобрения ипотеки в самом выгодном для вас банке 🔥

👉 Узнайте свои шансы получения ипотеки под 4,5% без первоначального взноса